兴,百姓苦。亡,百姓苦。

调控,房价稳了,利率却要上浮,百姓苦。

不调控,房价猛涨,看不到头,百姓依然苦。

太多人被千篇一律的文章引导。将关注点局限于房价的涨跌之上,却忽视了利率即将发生的变化。

限购限贷,本就是利率折扣上调的前哨!

当房价不再暴涨,房企不再疯狂借钱拿地,银行将换一种盈利方式,化整为零,从房企转向个人,继续维护着自己的高收益率。

通过限购,筛掉投资客;通过限贷,筛选出优质的刚需改善,把高额的利率压在他们身上,因为他们违约的概率最小!

而那些首付30%都凑不齐的刚需,对价格是最敏感的,也是最有可能在未来的利率变化中违约的,所以他们连贷款的机会都被直接剥夺!

这就是阳谋,也是最可怕的一点。它明明就摆在你的面前,可你却偏偏视而不见!

01

限购来了,房价就会跌么?

昨天10月11日,李克强总理在澳门发表的有关房地产的讲话,首次公开表明了国家的态度,让一切猜测尘埃落定。

以下3条是总理的重要表态:

1.从房地产市场来看,中国新型城镇化今后还要经历相当长的过程,住房需求将呈增长态势。

2.针对当前中国房地产市场的一些分化态势,我们将强化,而且也正在强化地方政府的主体责任,因城因地施策,保障居民基本住房需求,努力实现住有所居,而且要采取有效的措施,符合国情、城市特点的措施来促进房地产市场稳定健康发展。

3.总之,我们有信心、有能力实现今年经济社会发展的主要目标,也有决心守住不发生系统性、区域性金融风险的底线,并且为明年稳定发展奠定坚实基础。

解读起来就是:

中国房地产市场基本面向好,中国楼市的基本面没有逆转,没有必要变得特别悲观。楼市调控的一个重要目标是“促进房地产市场稳定健康发展”,而不是打压楼市,或者让楼市暴涨。

长期看是慢牛,短期看可以是横盘,近期适当有点跌幅也是可以的,但跌幅大了绝对不行,因为会威胁银行体系的安全。总理此次对楼市喊话含义非常丰富,既不希望进一步刺激楼市走高,也不希望楼市因调控而暴跌。

02

这是国家层面的旨意,咱们再回来说说郑州

政府能限购,我其实是高兴的。这座属于你们也属于我的城市,终于可以松口气,回归到“明跌暗涨”的慢牛态势了。并非看多或看跌,而是看稳。

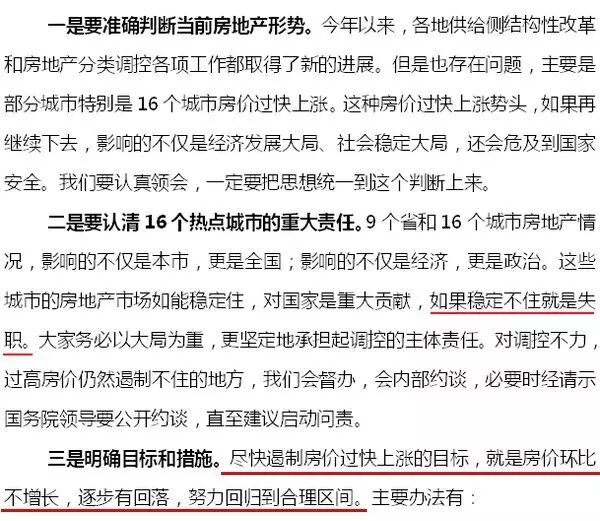

等等,这不对啊,明明之前有自媒体披露了9月30日住建部会议的内容:

【国家强调环比不能增长,逐步要有回落】相信不少朋友也都有看到。

这为啥住建部和领导讲话有点前后矛盾呢?

是的,网上确实曾流传着一张说是住建部会议记录的图↓↓↓:

但是住建部官网,百度新浪等主流媒体平台均搜索不到这一新闻,而且很多发布过这一内容的帖子均被删除。暂且不论真实性,某些自媒体仅以未经认证的小道消息来得出结论,是不够严谨的。

退一步来讲,就算国家要降房价的文件是真的,仅仅依靠地方的限购提首付,房价真的能降得下来么?

2015年8月14日晚上,通州史上最严格的限购限贷政策落地,至今已有一年多了。

我们今天再来看,会发现限购的最大作用是成交量跌了,从月均1500套跌至400套。但是平均价格却依然上涨了50%以上。

这说明什么?说明限购和调控并不是影响房价的决定性因素。

(国家的众多调控政策似乎与房价间并没有很直观的规律)

那决定性因素是什么?业内人士普遍认为是国家宽松的信贷政策。信贷不收紧,利好就依然存在。

(短期按揭利率与房价的关系)

那对于郑州来说呢?

那些在行情好的时候跟风乱涨的烂盘,一定是会跌回原形的,因为其本身的疯涨就背离了自身的价值。但是核心区位的新盘和二手盘,绝对会继续保持慢牛的态势,因为郑州的利好一直存在。

此外,请再思考三个问题:

1长期依赖土地财政的地方政府是否会心甘情愿大义灭亲(降房价)?

当然不会。

如果表面功夫做一做就能糊弄过去的话,何乐而不为呢。

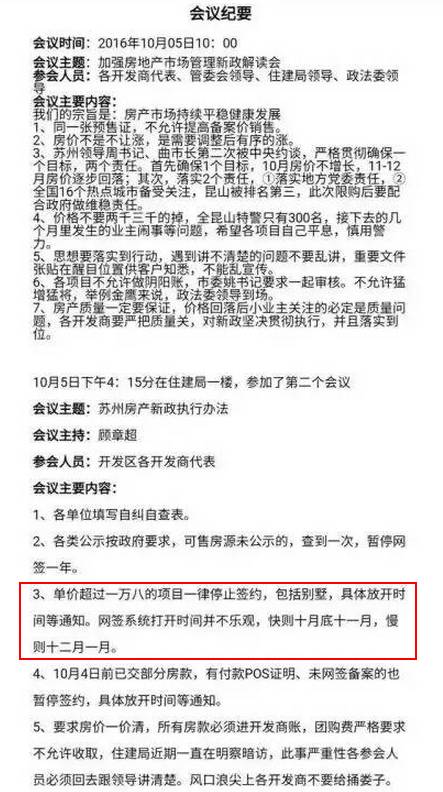

在这方面已有城市先行做出了表率,根据苏州市住建局提供的数据,已由 10 月 2 日的 2.2 万元/㎡ 左右跌落至 6 日的 1.3 万元/㎡ 左右。

如果按照这样的数据来看,岂止是环比不涨,逐步回落,这简直就是降价的楷模。

可是这样近乎夸张的数据,你信么?让我们来看看这种表面上的数据是如何做到的。

原来,房价高于1万8的楼盘都不允许签约了,能签约的都是那些偏远的便宜盘,这样从数据的表现来看当然就是房价骤降了。

就好比让郑州市内的楼盘一个月不能签约,只给荥阳上街的签,房价可不就回到了8K的时代。

数据也许是真实的,但你有你的张良计,我有我的过墙梯,道理都懂,不能再多说。

2如果不能买房了,未来该如何跑赢通胀,资产该如何保值?

货币持续贬值,就意味着持有的人民币越少,亏得就越少,持有为负数就是在赚钱。简单来说就是,你的银行存款越多就越亏,你从银行借的钱越多也就越赚,因为存银行的利息跟不上贬值速度。当房贷数额超过人民币流动资产的时候,买房在通胀行情下就是赚钱的。

此外,大量的普通百姓将买房当做唯一的避险+投资途径,投资的预期被抑制住了,但是避险的预期呢?总不能逼着老百姓去换美元买金条吧。

经济持续低迷,收入水平提不上去,房子再下跌的话就没有适合老百姓的保值增值渠道了,这就是可能要面临的问题。

3房企是否会愿意在明面上降价?

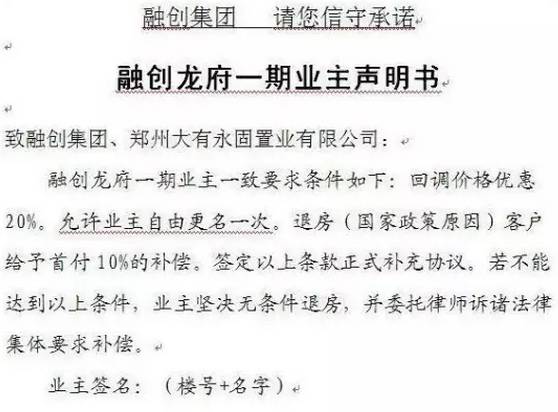

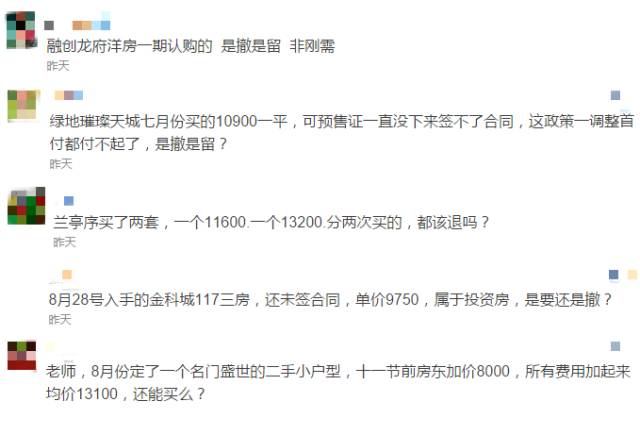

接下来的一段日子,房企会特别的难受。仅仅是限贷造成的首付提高,就让珑府,花园里,兰亭序等无证楼盘被众人维权,那一旦降价会发生什么?

别以为这样的事情在郑州不会大规模发生,大量的投资者正在徘徊观望中,一旦开发商出现降价的苗头,市场必将不得安宁。以下留言来源于某房地产投资公众号:

你看看,郑州充斥着大量的投资客,一旦这些人决心撤出,就是整个市场的混乱,全郑州新楼盘的维权。那个时候,不稳定的就不是房价了,所以不论是政府还是房企,绝对不会眼睁睁的看着这种事情发生。

这个节骨眼上,哪个开发商敢降?宁愿拖到明年,也不愿意降价,谁先降价谁先死,这就是开发商面对的困境。

03

限购限贷,是利率折扣上浮的前哨!

这是最好的时代,调控一定程度抑制了投资的需求,让房价趋于稳定不再暴涨。

这是最坏的时代,哪怕房价不再涨,买房人依然逃脱不了被银行榨取的命运。

更为可惜的是,当人们为了房价些许的下降而弹冠相庆之时,却错失了利率9折的最后时光。

这就是阳谋,也是最可怕的一点。它明明就摆在你的面前,可是你却偏偏视而不见!

房价即便短期下调,也不会超过10%,是整个郑州房产圈的普遍看法。但是莫名看到的却是满屏的对于房价涨跌的争吵,各有各的道理。

醒醒吧!

面对着不知何时会跌,不知会跌多少的房价,和注定马上就要提高的利率折扣,是刚需和改善目前更应想清楚的取舍。毕竟,高层已经表明了态度要稳定楼市,而非打压。

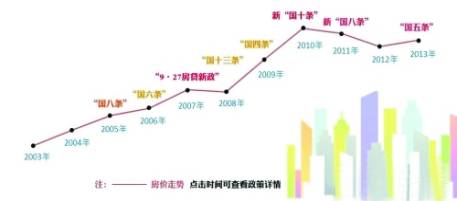

2011年1月26日

“国八条”发布,并未对首套房贷提出严厉措施。

2011年2月10日

郑州工行,兴业,光大取消首套房85折,按照基准利率实施。

2011年3月3日

郑州限购令升级。

2011年6月22日

郑州各家银行纷纷将首套房贷首付比例上调为4成,利率在基准利率基础上上浮10%,变为1.1倍。

2013年2月26日

“国五条”发布。

2013年6月28日

郑州多家银行称房贷申请已经放缓,工商银行、招商银行等银行还已经停办部分房贷业务。首套房贷款利率85折、9折优惠基本消失,大多数银行开始维持基准利率或酝酿利率上浮。

2013年9月2日

郑州限购令再升级。

2016年10月1日

郑州重启限购。

利率折扣会如何变化?以史为鉴,一目了然!

基准利率是不断变化的,大家都一样,但是折扣却是永久的。坐拥折扣,远比等房价下降更靠谱。

举个简单的例子:

贷款100万,总利息相差265099元,26万多,月供相差736元!是不是很震惊,眼圈又要红了,但事实真的就是这样!

不管首付20%还是30%,这些钱还都是你的钱,早给银行晚给银行,最后都得给。利率9折还是1.1倍,这才是关键,这些钱都将是你多掏的钱,打水漂都听不到声响的钱!

而未来那些1.1倍贷款的“优质客户”,多掏的几十万利息,不正是在为银行在限购下损失的利润提前买单么!

人们争执于房价,将矛头对准于房企,在维权的喧闹中给了银行调整和喘息之机。这正是隐藏在背后资本家们喜闻乐见的事情。

如果注定要买房,请务必关注利率折扣的走向。如果决定观望,莫名也将持续带来楼市走向的分析预测。

当全部的地产圈都在争论未来是涨是跌的时候,买哪里还能赚钱的时候,莫名倒觉得应该跳出思维的局限。限购一出,大势已定,未来一年的地产发展,必将从如何赚钱变为如何省钱。

而利率和折扣,才是隐藏在限购背后的大头。

转载自“真二网”微信公众号