“雄安新区”规划后河北众多周边区域近水楼台直接受益,有媒体透露,今年年底通州906平方公里的整体设计,以及北三县在内的区域总体规划都将完成。整体区域利好的带动,以及限购政策的双重作用下,环京楼市将出现怎样的变化?总结上半年环京楼市土地市场状况,或许能预测未来环京楼市走向的端倪。

1 廊坊全市

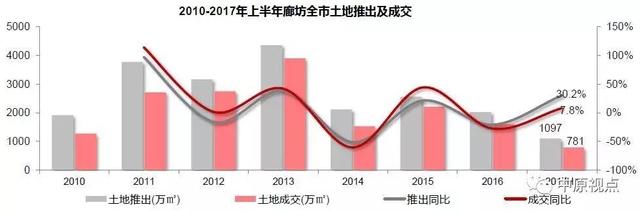

根据北京中原市场研究部的最新统计,2017年上半年,廊坊共推出土地231宗,规划建筑面积1097万㎡,同比增长30%,与2015年同期持平。其中成交土地179宗,规划建筑面积781万㎡,同比增长8%,绝对量处于较低水平。

从近三年土地成交结构来看,今年上半年廊坊住宅用地成交规模占到整体土地成交规模的68%,高于过去两年。工业用地到17%,较过去两年呈现明显回落,商办用地仅占到8%,较过去两年10%的水平略有回落。

住宅供求规模均高于前两年 楼面价同比上涨50%

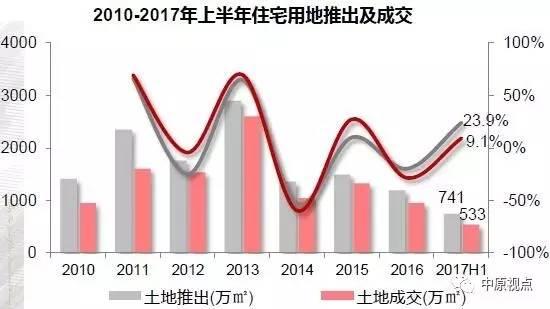

今年上半年,廊坊住宅用地推出128宗,规划建筑面积741万㎡,同比增长24%;成交95宗,同比增长9%。供求规模均高于过去两年同期水平,其中6月成交放量,共计36宗,规模处于近一年来单月最高水平。其中,固安占到28%,永清、安次、文安、霸州占比均在10%以上。相比2016年,固安占比下降5%,香河、大城占比也明显回落;安次、永清则提升了9%。

全市成交的95宗住宅用地总额达到103亿元,绝对量处于2010年以来同期最高,同比增长64%。安次区因价格优势,吸金28亿元,占到全市的28%,占比较去年全年显著提高23%;固安因规模优势吸金20亿元,占全市19%,但较去年占比明显回落。

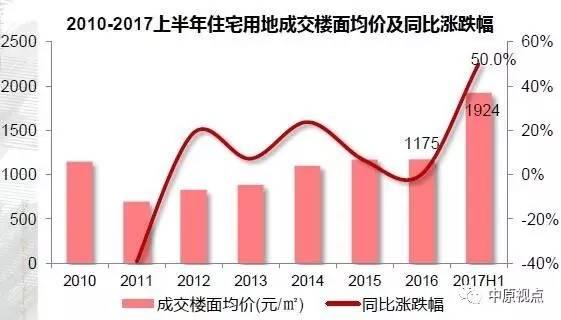

从成交价格看,上半年廊坊住宅用地楼面均价大幅上涨1924元/㎡,同比上涨50%,较2016年上涨64%。除霸州、广阳楼面价较2016年下跌外,其他区县均上涨,其中安次、文安涨幅显著,安次楼面均价达到3948元/㎡,较2016年涨幅近2倍。

北京中原市场研究部的数据显示,今年廊坊地区成交的住宅用地平均溢价率达到26%,较去年提高14%。 安次、永清、香河等地土地市场较热,其中安次上半年平均溢价率达到58%,较2016年大幅提高。

高总价地块主要位于安次区,部分地块溢价率超过100%,高单价地块主要位于安次、固安,安次楼面价接近1万元/㎡。

商办用地价格回落

上半年,廊坊商办用地推出33宗,规划建筑面积74万㎡,同比减少7%;成交20宗,同比下降20%。供求规模低于2011今年以来同期水平。廊坊商办用地主要集中于固安,成交面积占全市84%,占比较去年显著提高。

成交的20宗商办用地总额为7亿元,同比下降26%。固安因成交面积占全市8成以上,成交额占全市商办用地成交总额的7成。

数据显示,上半年廊坊商办用地成交楼面均价同环比回落,同比下跌6%,环比下跌23%,绝对量1126元/㎡。相比2016年,固安跌幅较为显著,下跌57%;文安涨幅突出,大幅上涨260%,香河价格较高,达到3506元/㎡,较2016年上涨35%。

成交的商办用地平均溢价率15%,较去年提高3%。文安商办土地市场热度较高,2016年平均溢价水平超过30%,2017年上半年大幅提高至124%。

2 廊坊市区

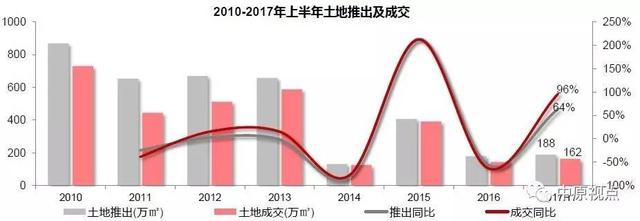

上半年廊坊市区(安次、广阳、开发区)共推出土地37宗,规划建筑面积188万㎡,同比增长64%,超过去年全年5%;廊坊市区共成交土地33宗,规划建筑面积162万㎡,同比增大幅长96%,超过去年全年13%。上半年供求规模均超过去年全年,但不及2015年同期。

根据北京中原市场研究部的统计,市区住宅用地成交规模占到整体土地成交规模的63%,占比较2016年提高3%,但较2015年下降16%;商办用地仅占1%,较过去两年有所回落;工业用地占到33%。住宅用地成交额达到35亿元,较去年全年增长74%,增幅高于过去三年同期水平。

住宅楼面价大幅上涨86%

上半年廊坊市区住宅用地推出14宗,规划建筑面积116万㎡,同比增长39%,较去年全年增长2%;成交12宗,同比增长85%,较去年全年增长19%。6月成交放量,共计5宗,规模处于近一年来单月最高水平。平均溢价率较去年提高33%至46%,成交楼面均价同比上涨86%,增长幅度达到3413元/㎡的较高水平。

商办用地溢价率保持低位

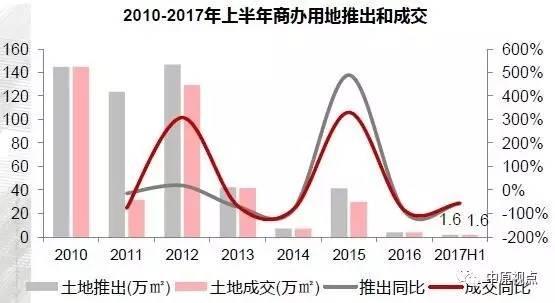

今年上半年廊坊市(市区、广阳区、安次区、开发区、示范区)全年计划供应商服用地2.5公顷,较过去几年20公顷以上的供应量大幅缩减。市区商办用地仅推出2宗,规划建筑面积1.6万㎡,同比下降56%;两宗地块分别于4月和6月推出,均当月成交。

上半年商办用地平均溢价率9%,较过去五年3%的溢价水平略有提高。成交楼面均价2809元/平米,同比大幅上涨107%。

由于供地量的大幅缩减致使出让金处于2010年以来同期最低,成交的2宗商办用地出让金4370万元,同比下降10%。

3 燕郊

仅推出4宗供应用地

上半年,燕郊仅推出4宗工业用地,规划建筑面积84万㎡,无土地成交。住宅用地无土地推出;商办用地无供应无成交。

4 固安

住宅楼面价下跌 商办用地规模增长

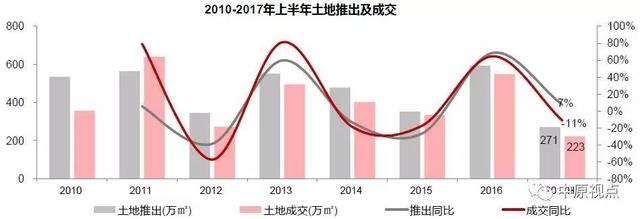

北京中原市场研究部的资料显示,上半年固安共推出土地67宗,规划建筑面积271万㎡,同比增长7%,共成交土57宗,规划建筑面积223万㎡,同比下降11%。成交规模占全市比重达到29%。

其中住宅用地成交规模占到整体成交的66%,占比较2016年提高9%,但较2015年下降26%;商办用地占比大幅提升至23%;工业用地占比较去年的35%明显回落。

上半年,固安住宅用地推出48宗,与去年同期基本持平;成交39宗,同比下降23%。住宅用地成交楼面均价为1335元/平米,同比下跌12%,但较去年全年上涨8%。固安限购限贷加码,土地管控力度强化,调控影响下地价走势趋稳,上半年平均溢价率为20%,虽较去年提高了4%,但溢价水平呈现逐月回落态势。

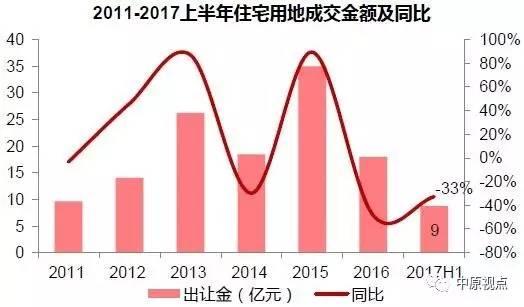

住宅用地成交额为20亿元,同比下降33%,规模占全市比重由2016年的34%下滑至19%。

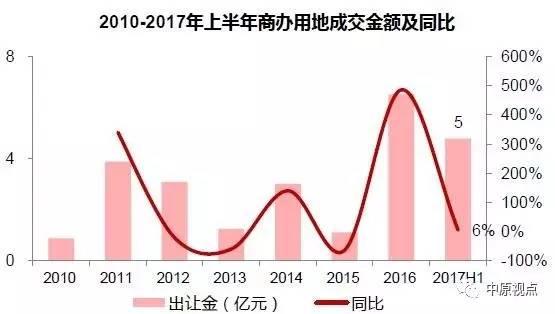

相比住宅,上半年固安商办用地供求规模大幅增长,推出12宗,成交11宗,供求规模高于过去四年全年水平,创2010年以来同期最高。但成交楼面均价大幅回落,同比下跌52%至938元/㎡,溢价水平也呈现高位回落,由去年的18%降至5%。由于成交面积的大幅增长致zhuzh使上半年吸金5亿元,较去年同期增长6%,达到2010年以来同期最高水平。

5 香河

宅地成交为主 溢价率飙涨到30%

根据北京中原市场研究部的数据,2017年上半年,香河共推出/成交土地9宗,同比下降77%。 成交地块以住宅为主,占比逐年提升,上半年占据99%。

其中住宅用地推出/成交7宗,供求规模较去年同期分别下降74%、60%,均不及过去7年同期水平。成交额为8.7亿元,同比下降33%,占全市比重由2016年的16%下滑至8.5%。

住宅用地成交楼面均价为1801元/平米,同比上涨70%。平均溢价率结束过去两年低溢价或底价成交局面,上半年溢价率达到30%。

上半年,香河商办用地推出及成交均为2宗,供求规模处于近年来同期最低水平。由于成交面积的大幅缩减致使上半年土地出让金同比下降6成,仅2038万元,处于近年同期最低水平。

商办用地成交楼面均价同比上涨47%至3506元/㎡,达到近年来最高水平,香河商办地块热度升温,平均溢价率大幅提高至32%。

6 大厂

大力推宅地 土地供应逐年回落

2017年上半年,大厂仅推出4宗地块,全部为住宅用地,4宗地块均成交,成交量同比下降5%。2014年以来,大厂土地供求呈现逐年回落态势,2016年全年成交规模不及50万㎡,今年河北严控环京房地产开发,预计土地供应仍将趋紧。

大厂住宅用地供求规模均超过去年全年,成交额达到7亿元,较去年全年增加1倍,较2015年增长76%。4宗地块均底价成交,成交楼面均价为2606元/平米,较2016年上涨78%。

7 保定

3月29日,保定市中心城区2017年国有建设用地供应计划公布,土地供应规模较上年同期增加近7成。

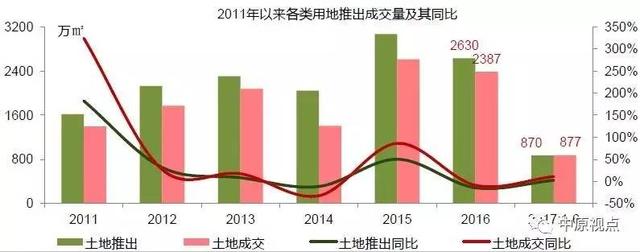

北京中原市场研究部的最新数据显示,2011年以来保定土地推出量均高于成交量,市场呈现供过于求态势,而2017年上半年成交量同比增幅高于供应量,供需基本持平。

今年上半年,保定各类用地累计推出870万㎡,较去年同期增长2.5%,但不足去年全年的4成。而各类用地累计成交877万㎡,较去年同期增长11.1%,完成量同样不足去年全年的4成。

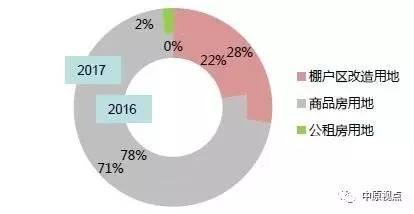

住宅用地成交量占全市成交总量的60%,占比较去年同期提升15.3%,增幅最大,其余三类用地占比均下降,其中商办用地卙比为21%,较去年同期下降11.1%,降幅最大。

各类用地成交楼面均价为1128元/㎡,突破千元/㎡,同比上涨1.23倍;平均溢价率为0.35%,较去年同期下降1.32%。平均溢价率走低。

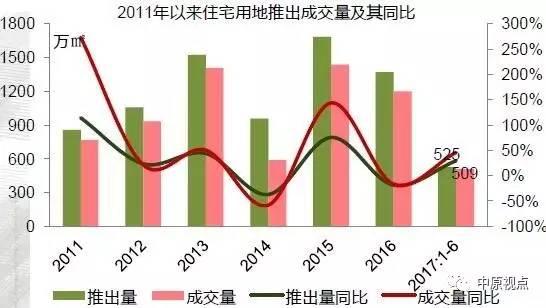

住宅楼面价阶梯式上涨 6月达高峰

统计资料表明,2011年以来保定住宅用地推出量均高于成交量,市场略显供过于求。2017年上半年,累计推出525万㎡,较去年同期增长29.5%;累计成交509万㎡,较去年同期增长45.8%。3月、5月成交量较高,均超过100万㎡;6月成交96万㎡,同比下降5.7%,环比下降6.6%。

上半年保定住宅用地成交楼面均价为813元/㎡,较去年同期上涨37.6%。今年一季度成交楼面均价阶梯式上涨,6月成交楼面均价为1464元/㎡,为近年以来月度最高水平,环比上涨1.4倍,同比上涨2.2倍。而上半年住宅用地平均溢价率为0.29%,较去年同期下降0.45%。

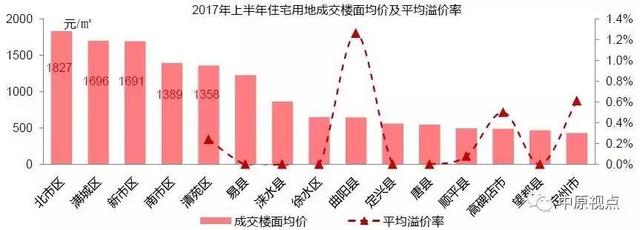

数据显示,高碑店市累计推出148万㎡,完成2016年7成以上供应规模。市南区、清苑区分别累计推出93万㎡、66万㎡,均超过2016年全年水平。满城区累计推出39万㎡。2017年上半年定兴县、涿州市、安国市等11个县市没有住宅地块推出。

从成交价格情况看,中心城区成交楼面均价高于其他县市,除满城区、徐水区外,其余城区较2016年均有下跌。北市区成交楼面均价为1827元/㎡,位列各区域最高水平,较2016年下跌36.8%;新市区成交楼面均价为1691元/㎡,较2016年下跌57.9%,在各城区中跌幅最大。2017年上半年曲阳县平均溢价率为1.26%,其余区域均在1%以内。

高价热销商办地集中中心城区

2011年以来保定商办用地推出量均高于成交量,但近两年供求关系趋于平衡。2017年上半年,累计推出181万㎡,较去年同期下降24.2%;累计成交176万㎡,较去年同期下降29.7%。6月成交117万㎡,同比增长46.7%,环比增长6.6倍。其中南市区累计推出8宗,规模最大,新市区累计推出6宗,供应规模为去年的6成;高碑庖市、定州市均推出7宗,满城区、清苑区、定兴县等12个区域无商办用地推出。高总价地块、热销地块多位于中心城区。

上半年保定商办用地成交楼面均价为2786元/㎡,受中心城区集中成交影响,同比上涨3.5倍。6月受中心城区莲池区和竞秀区集中成交影响,成交均价大幅上涨至3925元/平方米。上半年商办用地平均溢价率为0.49%,较去年同期下降2.72%。

保定中心城区成交楼面均价高于其他区域,其中南市区成交楼面均价为4463元/㎡。上半年新市区成交楼面均价为2758元/㎡,较2016年上涨85.8%;涞水县、曲阳县等10个区域成交楼面均价均在900元/㎡以下,其中阜平县、望都县成交楼面均价分别为209元/㎡、442元/㎡,较2016年分别下跌82.6%、71.2%,跌幅较大。

此外,各区域溢价率维持低位,其中曲阳县、安国市平均溢价率分别为3.24%、1.92%,其余区域均在1%以内。

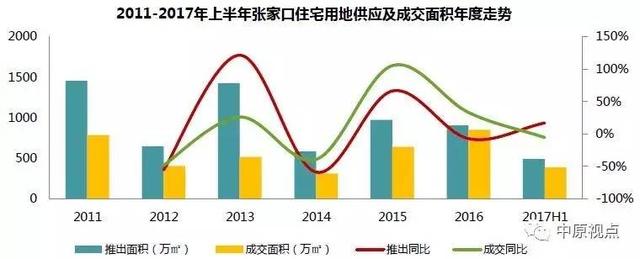

8 张家口

根据北京中原市场研究部的统计,2017年张家口计划供地面积478.56万㎡,同比下降24%。住宅用地面积计划供应222.7万㎡,同比上升88%,供应占比达47%,占比同比上升了26%。

2017年上半年张家口共推出土地169宗,同比上升4%;共成交土地110宗,同比下降11%。 其中住宅成交占比74%,商办用地成交占比6%,工业用地成交占比20%。

住宅推出94宗 溢价率创7年来新高

上半年张家口共推出住宅用地94宗,同比上升17%;共成交土地70宗,同比下降6%。

住宅成交额高达36亿元,同比上升36%,达到2016年成交额的一半。 2017年上半年平均溢价率高达88%,是近七年平均溢价率最高的一年,市场热度走高。

北京中原市场研究部的数据显示,上半年张家口住宅成交楼面价高达929元/㎡,同比上升44%,是近七年成交楼面价最高的一年; 除去2013年,近几年成交楼面价保持上涨趋势,土地成本逐年升高,这代表着土地市场热度癿升高。高价地块集中于宣化区、桥西区和万全区,成交面积大的地块集中分布于桥西区。

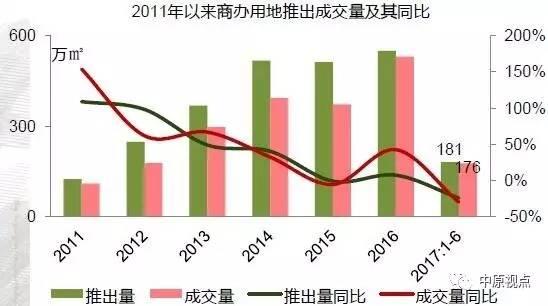

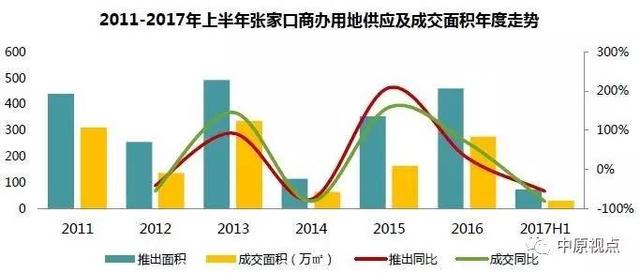

商办用地供大于求 楼面价持续走高

2017年上半年张家口商办用地共推出规划建筑面积面积达73.93万㎡,同比上升56%,成交规划建筑面积30.07万㎡,同比下降82%。商办用地近年来一直保持供大于求趋势,成交面积有减少趋势,市场热度降低。

上半年商办用地成交额高达1.5亿元,同比下降89%,仅占2016年成交额的11%; 2011-2017年上半年年商办用地的成交楼面价逐年走高,达到507元/㎡; 2017年上半年成交楼面价涨势放缓,同比上涨1%。

9 预测

河北发文表示要严控京冀交界地区严控房地产开发建设、严控人口。如廊坊部分环京区县2017年供地计划增量用地大幅缩减,市级同比减少50%。目前根据北京中原市场研究部的数据统计,上半年廊坊地区、张家口、保定三地土地市场,已经推出2723公顷土地,而成交土地也已经达到2153公顷(北京今年全年计划推出1200公顷)。

土地市场管控力度的加大,促使部分房企通过开发特色小镇,参不产业园区、产业新城加速布局环京市场。

而保障房供应将增加,有望平抑房价稳定市场预期。河北发文明确加快公租房分配速度及棚改力度,廊坊、保定、张家口三地今年供地计划均提高保障房用地供应量。

香河、大厂下半年供地压力较大。香河2017年上半年住宅用地供应完成全年计划23%,大厂完成22%。政店推进征地信息公开平台建设,土地市场将更趋规范。

保定商办用地已完成51%,住宅用地完成44%,下半年商办用地和住宅用地供应量与上半年基本持平,成交量与上半年基本持平。

2017年上半年中心城区各类用地仅完成全年供应计划的26%,下半年工业用地、公建用地、交通用地等供应压力较大。

雄安新区的设立给大保定带来重大的发展机遇,在服务新区建设过程中加快自身经济快速収展。在供应端,雄安新区未来必然是一个巨大的市场,市场将会产生大量的需求,保定需提升自身实力,快速融入雄安发展大潮中。对供给侧来说,雄安的教育、科研、医疗等方面将来都会走在全国前列,随着雄安新区产业规划癿逐步落实,企业的进驻驻和人才的流入,周边辐射作用促使城市圈快速出现,未来大保定经济发展将会迎来崭新的一面。

张家口冬奥会之前价值不跌,旅游产业发展潜力大;和雄安新区共同承接北京非首都功能。经历过2016年的大涨,目前张家口市场价格水平较高,在售新盘多为尾盘;限购环境下,投资客资格受限,市场逐步趋向理性。