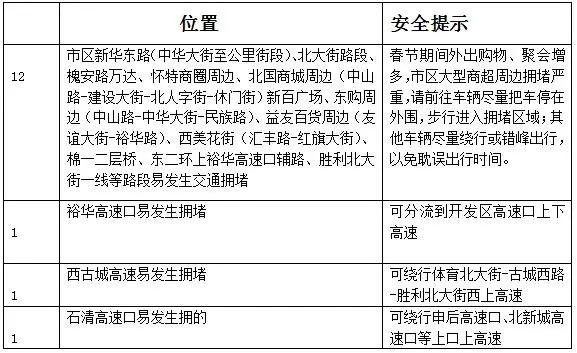

1月26日,银监会、证监会、保监会在同一天相继发声,再度释放监管从严信号。

银监会明确2018年10大重点监管举措,将严查各类违规房地产融资、严控个人贷款违规流入股市和房市。

证监会宣布将对9家机构采取相关措施,2018年将全面从严监管。

保监会则强调,险资运用新规4月施行,加强去嵌套、去杠杆和去通道工作。

银监会定调2018年10大重点监管举措

1月26日晚间,银监会网站公布了全国银行业监督管理工作会议情况。

1月25日至26日,银监会组织召开的2018年全国银行业监督管理工作会议强调,进入2018年,银行业改革、发展与监管工作要继续打好防控金融风险攻坚战,全面推进银行业改革开放,推动银行业由高速增长向高质量发展转变,坚决防止发生系统性金融风险,使宏观杠杆率得到有效控制。

具体来说有以下举措:

1.着力降低企业负债率,推动企业结构调整和兼并重组,严格控制对高负债率企业融资,建立联合授信和债权人委员会两项机制,加快不良贷款处置速度。

2.努力抑制居民杠杆率,重点是控制居民杠杆率的过快增长,打击挪用消费贷款、违规透支信用卡等行为,严控个人贷款违规流入股市和房市。

3.继续压缩同业投资,将特定目的载体投资作为监管检查重点,对委外机构实行名单制管理。

4.严格规范交叉金融产品,推动银行及早开始理财业务转型,逐步压缩银信类通道业务,严格执行新近发布的委托贷款管理办法。

5.大力整治违法违规业务,进一步深化整治银行业市场乱象。

6.严厉打击非法金融活动,做好非法集资案件处置协调,推动尽快出台处置非法集资条例。

7.清理规范金融控股集团,推动加快出台金融控股公司监管办法。

8.有序处置高风险机构,实行名单制管理,制定并有效实施风险压降规划和应急预案,多管齐下有效化解个案风险。

9.继续遏制房地产泡沫化,严肃查处各类违规房地产融资行为。

10.主动配合地方政府整顿隐性债务。

证监会:2018将全面从严监管

同一天,证监会举行了新闻发布会,再度强调监管从严。

1、证监会拟对9家券商和基金公司采取措施

证监会26日通报证券行业自查自纠规整规范专项活动现场检查情况。根据相关机构违规问题的情形不同,拟采取以下措施并计入诚信档案。

证券公司方面:一是对西南证券采取公开谴责并责令改正的监督管理措施。同时,对相关人员采取公开谴责或者监管谈话的监督管理措施。二是对国海、中金、华林等3家证券公司分别采取责令限期改正、增加内部合规检查次数并提交合规检查报告的监督管理措施。三是对国金、天风等2家证券公司分别采取出具警示函的监督管理措施。

基金公司子公司方面:一是对富诚海富通采取责令改正的监督管理措施。同时,通报基金业协会采取暂停资产支持专项计划备案3个月的自律惩戒措施。对相关人员采取监管谈话的监督管理措施。二是对方正富邦创融采取责令改正的监督管理措施;对博时资本采取出具警示函的监督管理措施。

2、对5宗案件做出行政处罚

证监会对5宗案件做出行政处罚,包括1宗信披违法违规案,1宗内幕交易案,1宗限制期内交易股票案,2宗证券从业人员违法买卖股票案,涉及华宏医药等公司和太平洋证券等机构。

在一宗证券从业人员违法买卖股票案中,杨泰华任太平洋证券腾冲光华东路证券营业部任总经理期间违法买卖股票,上海证监局责令杨泰华依法处理非法持有的剩余股票,没收已获违法所得1433.96万元,并处以4301.89万元的三倍罚款。

3、严厉处罚编造传播虚假信息行为

证监会依法对曹磊通过自媒体“山石观市”,编造传播“金融机构和房企在证监会开闭门会”的虚假信息行为作出行政处罚,责令其改正,并处以20万元顶格罚款。

4、专项执法行动直指4大市场乱象

证监会26日通报2017年专项执法行动工作进展。2017年四个批次专项执法行动涉及54起典型案件,直指财务造假、炒作次新股、利用高送转等违规交易和私募领域违法违规等四大市场乱象。重点打击了雅百特跨境造假,山东墨龙业绩变脸等违规行为。

证监会发言人指出,专项执法行动,一是集中整治上市公司违法违规,查处的3家上市公司造假金额等亿元以上,二是坚决打击可能积聚市场风险的恶性操纵行为,9起案件涉案金额超20亿,三是严厉查处典型案件和市场关注的热点案件,涉案金额达10亿。四是重点净化特定领域违法多发的不良市场生态,4家证券服务机构涉嫌未勤勉尽责。

5、证监会:2018年将全面从严监管

证监会通报称,2017年部署打击恶性操纵市场专项行动,及时遏制“炒新”“炒小”对市场秩序的严重干扰,开展专项行动集中查办涉及并购重组、高送转、重大投资决策等多个领域的内幕交易案件。同时组织调查单位开发稽查信息共享云平台、鹰眼资金分析软件、内幕交易调查分析系统等一批实用性调查软件工具。深化与人民银行、银监会、保监会的执法合作,健全在反洗钱、打击“老鼠仓”、债券执法等方面的协作机制。2018年将坚持依法全面从严监管,打好防控金融风险的攻坚战,坚决打击证券期货违法违规行为,保护投资者合法权益,确保证券期货监管目标的顺利实现。

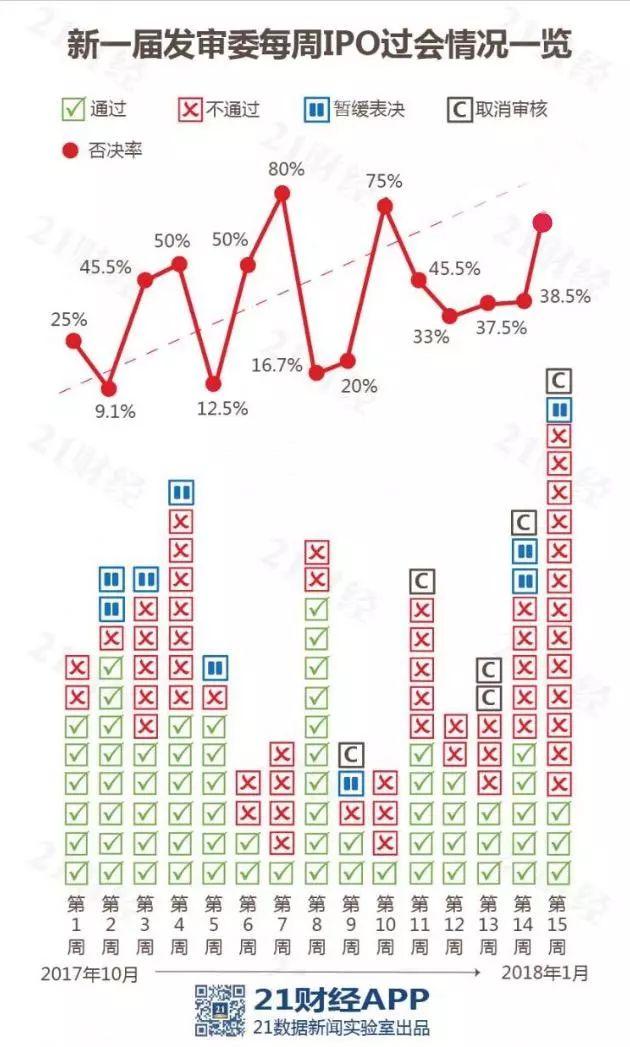

16.7%!本周IPO过会率让资本圈“颤抖”

这些券商要“哭”了(附名单)

7过1!5过1!6过1!本周18过3、不到17%的IPO过会率让资本圈“颤抖”。今日6家企业上会,1家取消审核,4家未通过审核,仅广东宏川智慧物流股份有限公司1家“幸免”。2018年截至目前,不到一个月的时间,已经有23家IPO被否决。

新发审委平均每周否掉4家IPO

自新一届发审委2017年10月上任以来,IPO审核严把入口关已成为常态。

据21数据新闻实验室统计,在这15周里,一共有133家IPO申请上会,其中被否决56家,4家暂缓表决,6家取消审核,67家通过,IPO被否率为42%,相比上一届发审委2017年总体约20%的否决率,增长1倍。

平均下来,新一届发审委每周大概否掉4家IPO。而本周否掉13家,大大超出平均水平。

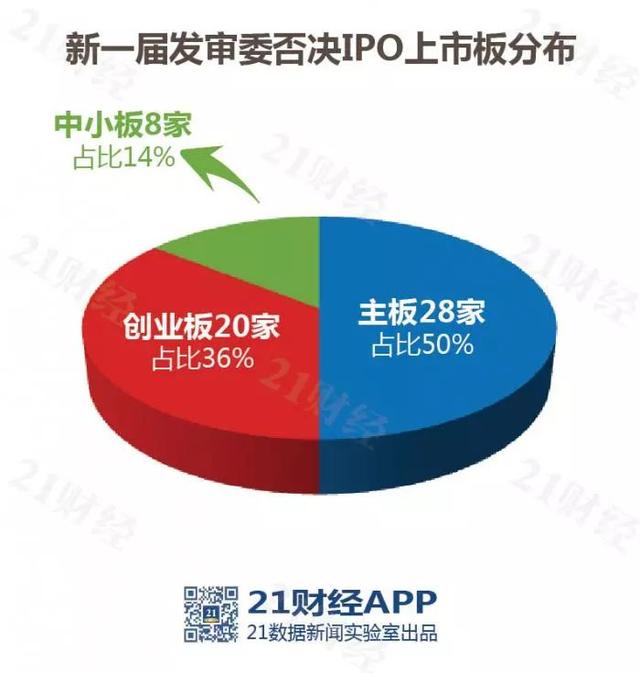

主板、创业板成重灾区

从56家被否项目的拟上市板来看,主板被否最多,高达28家,刚好占到一半;创业板以20家居次;中小板则为8家。

据21数据新闻实验室统计,133家IPO项目中,深交所占75家,通过40家,通过率为53%;而上交所通过率47%。

12家券商保荐0通过

从保荐券商来看,被否最多的为中德证券(5家)、国金证券(5家)。

值得注意的是,这两家券商自新一届发审委上任以来,保荐通过率均为0。而在昨日审核的几家公司中,浙江春晖智能控制股份有限公司的承销券商正是国金证券。

据21数据新闻实验室统计,包括中德证券、国金证券在内,一共有12家券商,这期间无一IPO项目保荐成功。

相反,华泰联合、国泰君安等11家券商保荐通过率100%。

保监会:险资运用新规4月施行

同一天,保监会发布消息称,对《保险资金运用管理暂行办法》进行了修订,修订后的《保险资金运用管理办法》(下称《管理办法》)将于2018年4月1日起施行,投资管理人范围拓宽至专业资产管理机构。

保监会介绍,此次修订内容主要包括:明确保险资产管理产品业务的登记、托管、交易等监管事项;进一步规范投资管理人受托管理保险资金的行为;禁止受托资金转委托和提供通道服务等行为,切实加强去嵌套、去杠杆和去通道工作;强化境外投资监管,明确保险资金从事境外投资应符合保监会、人民银行和国家外管局的相关规定等。

修订后的《管理办法》从总体框架看,

一是明确保险资金运用形式,包括资金运用的范围和模式;二是规范保险资金运用决策机制和运用流程;

三是强化风险管控机制,要求保险机构健全公司治理和内部控制,切实承担各项管理职责和防范相关风险;四是明确监管机构对保险机构和相关当事人的违规责任追究。

修订后的《管理办法》加强了委受托管理,要求投资管理人受托管理保险资金,不得将受托资金转委托或为委托机构提供通道服务,加强去嵌套、去杠杆和去通道工作;明确对保险资金运用违法违规行为可采取的行政处罚措施,强调对保险机构和相关责任人的“双罚”机制,并强化内部责任追究。

结语:

总结一下,银监会、证监会、保监会同时发声,释放的信号非常明显:2018年资本圈的监管将全面从严!

银监会:定调2018年10大重点监管举措

证监会:2018将全面从严监管

保监会:加强去嵌套、去杠杆和去通道工作

前阵子浦发银行成都分行爆出的775亿大案就是一个“从严监管”最好的案例!再次强调,金融是一个资产规模超240万亿的行业,不是谁都可以亵玩的游戏,对金融必须保持敬畏。所有从业者都要小心了——2018年,更要讲规矩、有纪律、知敬畏、守底线。

来源:Wind综合证监会网站、银监会网站、保监会网站、证券时报、第一财经等相关信息;21世纪经济报道(21数据新闻实验室 研究员:张楠);信托圈等

(华尔街前沿)