2018年首两月,地产股以大起大落开篇。

1月起,A股多只房企股票先是大幅拉升,再迅速下跌。包括万科A(34.720, 1.02, 3.03%)、保利地产(15.640, 0.21, 1.36%)、金地集团(13.030, 0.08, 0.62%)在内的多只龙头地产股,均是类似走势;特征最显著的新城控股(35.190, 0.97, 2.83%),从年初的29.02元/股一路飙涨至1月26日的44.92元/股,随后又在几个交易日内急剧下挫,2月9日一度触及30.11元/股。

多位券商地产分析师指出,地产板块的剧烈调整,与2018年初以来涨幅过快及房地产降杠杆有关,美股下调则进一步放大了市场对流动性风险的担忧。

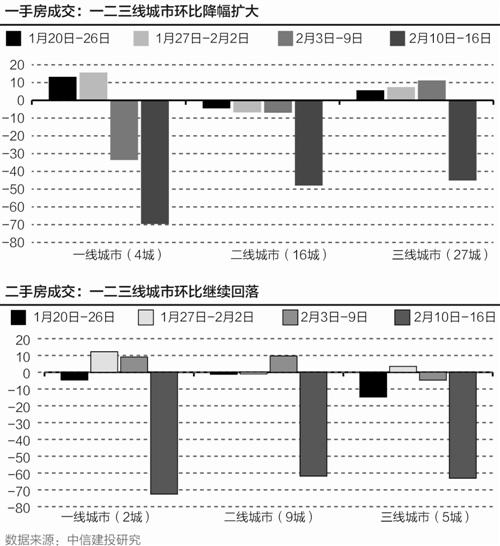

春节前后,地产股整体走势平稳。Wind数据显示,春节前一周(2月10日-16日),房地产行业累计超额收益+4.0%,在29个大类行业中涨幅排名第七,相对沪深300为+0.7%。

展望后市,地产股仍然存在结构性机会。A股方面,随着房企2017年报即将出炉,部分业绩增长显著、受益集中度提升或存在边际改善的房企被看好;而在H股市场,估值具有吸引力的优质标的将会成为股价上涨、演绎行情的动力。

不过,也有业内人士指出,由于房地产调控大概率不会放松且资金面仍然较紧,上半年及今年地产股行情大概率将是结构性的,地产股估值的进一步提升还需要等待行业空间打开。与此同时,部分中小房企将面临风险。

房地产基本面的信号

地产股的走势与基本面密切相关,开年后即将进入“年报季”,房企陆续披露的2017年业绩预告备受市场关注。

据申万宏源(5.000, 0.01, 0.20%)统计,在披露业绩预告的82家房企中,业绩预增或略增的有49家,扭亏13家,合计占76%。其中,市场主要房企的销售均处在量价齐升阶段,2017-2018年房企的高质量可结算货值充沛。而18家发布预亏公告的均为转型或地方中小型房企。

具体来看,申万宏源预计,增速50%以上的公司包括新城控股、阳光城(8.490, 0.05, 0.59%);而万科A(增长25%)、金地集团(增长20%)、世茂股份(5.300, 0.02, 0.38%)(增长5%)、保利地产(增长26%))、招商蛇口(23.730, 0.42, 1.80%)(增长27%)、金科股份(5.300, 0.08, 1.53%)(10%)同样保持可观增长。

对刚刚经历了大起大落的房地产板块而言,这无疑是积极信号。不过,中原地产首席分析师张大伟表示,2018年开年房企销售额全线飘红的背后,也有2017年完成销售任务的房企将业绩结转预留到了2018年初的因素。

那么,从市场基本面看,房企销售额和业绩增长是否还能持续?

“2018年对房地产企业的考验将是资金流转问题。”2月22日,中泰证券首席经济学家李迅雷指出,当前房企融资成本正大幅上升。融360数据显示,1月首套房平均贷款利率5.43%,较去年12月上升0.93个百分点。

在此背景下,为了确保年度业绩增长和未来稳定发展,房企纷纷通过拓展海外渠道进行融资。同策研究院数据显示,2018年1月,受监测的40家上市房企海外融资347.87亿,相比去年12月份的230.61亿大幅增加;1月房企外币融资总量已超过人民币融资金额,外币融资绝对值及占比为去年9月以来最高的月份。

具体来看,1月,碧桂园成功发行合计8.5亿美元优先票据,龙湖地产合共发行8亿美元优先票据;此外,世茂房地产、保利地产和旭辉控股也发行了美元优先票据,碧桂园和恒大则通过配股及可转债进行港元融资。

这对中小房企构成考验。CRIC研究中心指出,随着房企资金面趋紧,对于部分处于高速扩张期的中小房企而言,若无法在短期内实现规模扩张、加速资金回笼,很有可能面临融资成本趋高、资金链断裂的风险。

CRIC进一步预计,2018年,TOP4房企总规模或近3万亿,各梯队房企行业集中度将进一步提升,TOP10房企集中度有望达35%。同时,房企分化格局将得以延续,未来百强房企之间发生收并购的概率将不断增大。

“在销售、政策、杠杆都高压的环境下,龙头房企在品牌效应、周转速度、融资能力方面的优势使其发展空间相对更为稳定。”中信建投证券认为。

“若2018年上半年银行信贷依旧偏紧,不排除个别小房企面临资金链风险。”平安证券进一步指出,随着2018年下半年行业将步入公司债到期高峰,个别房企或将面临危机,收购兼并市场会存在大量机会,行业并购整合浪潮将延续。

超额收益机会

实体市场的业绩情况投射到资本市场,在分化中抢占到先机的房企被券商看好。多家机构指出,受业绩基本面影响,春季和上半年地产股的结构性机会在于龙头房企以及业绩超预期增长的房企。

尽管市场面临分化,但招商证券(17.080, 0.06, 0.35%)同时指出,“今年是结构性行情很强的一年。”2018年上半年都是房地产板块最佳配置时点(超额收益区间起点),预计板块机会将延续到2019年。

国泰君安(17.750, 0.14, 0.80%)更是乐观判断,2018年地产龙头公司股价将有40%-50%空间,其中15%-20%来自于估值提升,20%-30%来自于业绩增长。

不过,西南证券(4.500, 0.03, 0.67%)地产首席分析师胡如华指出,尽管政策不确定性大大降低,房企走量和存货变现的可能性大大增强,但地产股估值的进一步提升还需要等待行业空间打开、ROE预期突破、REITs落地等机会,“这个目前还看不到”。

那么,在众多上市房企中,谁将在2018年春季斩获超额收益机会?

克而瑞新近公布的1月销售数据显示,多家大中型房企保持了显著增长。其中,碧桂园、万科、中国恒大均达600亿元以上,同比增速分别达42%、41%、73%。据国泰君安监测,15家龙头房企1月销售总额3709.27亿元,同比增长54.58%,环比增长1.43%。

平安证券建议,A股市场应当把握融资渠道畅通、资金及管控优势明显,受益集中度提升的低估值龙头,以及模式独特或销售靓丽的高成长个股;此外,存在边际改善或拐点的二线龙头以及兼具业绩支撑的租赁主体概念股等同样值得关注。

而在港股市场,内房股在年初同样表现强劲,年初以来板块一度累计上涨逾20%,但随后回吐升幅。“大市经历了2月初的调整后,有望再次带动市场造好,所以对基本面较好的内房个股保持乐观态度,涨幅可期。”永丰金融集团研究部主管涂国彬表示。

中金公司认为,考虑到年初房地产销售表现和年报季因素,看好增速被低估及估值具有吸引力的优质标的,大盘股如中国海外发展和龙湖地产,中小盘如世茂房地产、中国金茂等。