以贷款金额100万元、还款期限20年计算首套房贷:以等额本息方式还款,每月需多还134.19元,本息合计需要多支出3.22万元;而以等额本金方式还款,本息合计则需要多支出2.41万元。

本周起,北京地区的首套房贷利率再度出现上调,将最低利率从央行基准利率的1.05倍上调为1.1倍。也就是说,现在办理首套房贷款,北京地区银行普遍执行的是最低5.39%的利率水平。这是2014年以来的最高房贷利率。

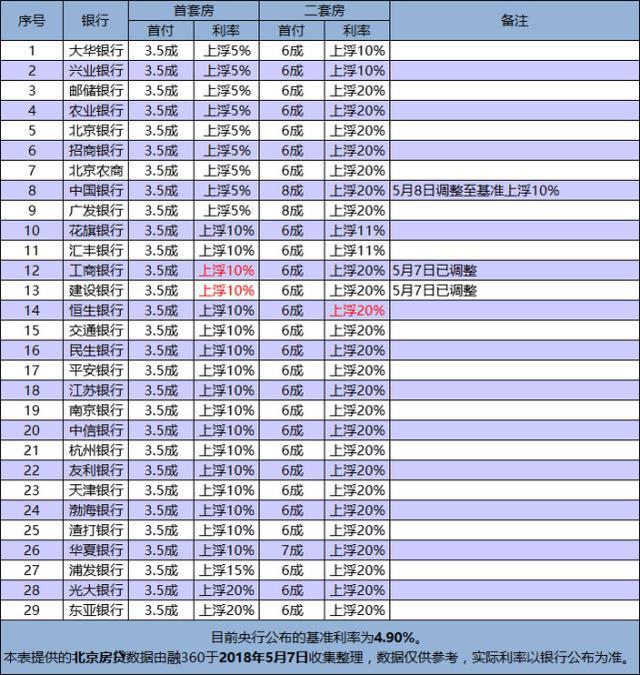

其他大行北京分行也表示,他们都将开始上调首套房贷款利率,但是开始执行的日期略有差别。工行和建行从5月7日开始,农行和中行则是从5月8日开始,交行的首套房贷政策暂时没有变化。

算账:30年百万房贷每月多还148.81元

对刚需购房者来说,首套房贷款利率上调意味着买房成本进一步增加。

通过计算,对比原来基准利率1.05倍条件下,贷款金额为100万元、还款期限30年的北京地区首套房贷:以等额本息方式还款,每月需多还148.81元,本息合计需多支出5.36万元;而以等额本金方式还款,本息合计则需要多支出3.61万元。

以贷款金额100万元、还款期限20年计算首套房贷:以等额本息方式还款,每月需多还134.19元,本息合计需要多支出3.22万元;而以等额本金方式还款,本息合计则需要多支出2.41万元。

一线城市首套房贷现状:上浮10%成主流

四大行上调北京房贷利率引来公众关注。实际上,自2017年以来,北上广深四个城市房贷利率均出现大幅度上调。目前,首套房贷利率上浮10%已成主流。

融360监测数据显示,2018年4月,一线城市中上海首套房贷平均利率最低,为5.13%,其余的依次为北京(5.36%)、深圳(5.46%)、广州(5.51%);二套房贷平均利率从低到高分别为上海(5.53%)、深圳(5.74%)、北京(5.81%)和广州(5.84%)。

与去年同期对比,2018年4月,北京、上海、广州、深圳四地首套房贷平均利率分别上涨18.06%、15.28%、22.99%、22.70%。若以目前各个城市首套房贷平均利率贷款100万元、30年等额本息还款计算,对比去年同期,2018年4月在北京、上海、广州、深圳购房需多支出利息17.99万元、14.79万元、22.65万元、22.16万元。

原因分析:房贷还属于低利率时代

中原地产首席分析师张大伟:从宏观环境和资金成本等因素看,银行房贷利率上调是大趋势,再加上上市银行的盈利压力,四大行此次集体上调首套房贷款利率也在预期之中。

易居研究院智库中心研究总监严跃进:当前资管政策改革后,很多高收益的投资渠道减少,银行必然会在类似房贷方面打出突破口,所以提高利率是商业行为。

业内人士:虽然近一两年,房贷利率一直在上涨,但由于目前的基准利率处于历史最低点,即便上浮10%也不及此前的历史高位,现在的房贷还属于低利率时代。

影响:对房价或有下拉作用

据监测,今年3月份全国首套房贷款平均利率为5.51%,相当于基准利率的1.124倍,环比2月份上升0.92%,同比去年3月份首套房贷款平均利率4.46%,上升23.54%。

业内人士指出,当前金融环境收紧,预计首套房贷利率上浮的情况仍会持续一段时间。不过,银行的做法会从客观层面使得购房总需求减少,对房价或有下拉作用。

房贷利率上升,并不是说银行不欢迎购房需求,房贷业务预计下半年还会发力,刚需购房者不必有恐慌。

未来走势:房贷利率仍有上升空间

房贷利率向来是调节楼市的利器之一,如今仍发挥着重要作用。

中原地产首席分析师张大伟:房价逐渐出现调整,带来银行的风险增加,银行对抵押品的风险意识将提高,且过去2年,大部分银行吸收了过多的房地产抵押物,预计各家银行后续将继续收紧房地产的额度与提高房地产贷款的价格。

融360房贷分析师认为,房贷利率将会保持平稳上行的趋势,未来存在破6%可能,数据显示,济南和重庆的二套房贷利率已经“破六”。

2018年买房贷款怎么选银行?

未来建议购房人主要看这四点:

1、看房贷利率优惠力度

数据显示,截至5月7日,北京有17家银行首套房贷利率较基准利率上浮10%,上海30家银行有7家银行上浮10%;截至5月8日,深圳有15家银行上浮10%,广州有9家银行上浮10%。

在融360监测的101家银行中,首套房贷利率上浮10%的银行达到48家,占比接近一半。

目前,上海是一线城市中仍存在房贷利率折扣优惠的城市,建行上海分行首套房贷利率仍有9折优惠,农行、中行、工行及上海农商仍存在9.5折优惠。

2、看贷款门槛高低

首先是利率低,目前利率低于5%的银行就算有优惠了。当然,获得低利率也要满足一定的条件,比如有些银行规定优质客户能获得低一点的利率,其中优质客户可能是对借款人工作单位、收入的要求,或者规定本科以上学历,有的银行对二手房房龄有限制,比如最长不能超过20年,有严格的银行要求不能超过15年,也有要求不能超过10年。所以贷款看银行门槛很重要。

3、看放款速度

提交材料后,银行审批和放款都需要一定时间,很多购房人反映放款慢,这已经成为困扰购房人的一大难题,等上3个月算短的,1个月内能放款谢天谢地。

4、看调息方式

近一年关于央行加息的预测不断,加息最房贷利率最直接的影响就是月供增加,总利息增加,而银行具体执行的时主要取决于跟银行签订的贷款合同要求,一般有下面几种调整方式:

一是按月调整,假如2017年6月买的房子,去年10月央行加息,那么从11月起按照新的贷款利率计算月供。

二是按年调整,也叫作“次年调整”,比如2017年6月买的房子,去年10月央行加息,那么从2018年1月1日起按照新的利率计算。

三是贷款满一年后调整,比如2017年6月买的房子,去年10月央行加息,要等到2018年6月才按照新利率计算。

四是固定利率,意思就是,签合同的时候规定不管以后央行升息还是降息,都继续按照合同写的利率执行,如果升息的话还好,降息就不能享受利率优惠福利了。

目前来说,多数银行房贷合同默认的是第二种调整方式,也就是按年调整。选银行的时候也要关注一下关于调息方式的规定。