7月10日,有消息称,为确保区域内房地产开发市场稳定健康发展,北京市顺义区住建委牵头组织存量商办项目负责人召开了研讨会,参会单位就存量商办项目如何转型消纳库存进行了积极研讨并交换了意见。会议确定将存量商办类项目改造为三种形态产品:一部分转为公租房,着力解决低收入人群的住房问题;一部分转型为职工集体宿舍,促进职住平衡;另一部分转型成公寓酒店类项目,带动区域经济和税收增长。

两天后,北京市住建委公开回应称:本市并未出台存量商办改公租房政策。但由此引发的对北京存量商办类项目的关注并未随之平息。

研讨会“顺应了民意”吗

“据我所知这个研讨会的确存在。”一位知情人士告诉《中国经济周刊》记者,顺义区住建委的确于近期组织了对该区域内存量商办类项目改造方案的研讨会,公租房、公寓式酒店和职工集体宿舍的建议也的确是在会上提出的解决方案。

此前网络上流传的截图显示,顺义区住建委一度将该研讨会的消息发布至官网,但随后被删除。

上述知情人士透露,由于转发量较大且引起多方关注,顺义区住建委网站随后撤回了该消息,“既然是内部讨论的内容,并没有形成定文,还是不太适合进行信息公开。”他介绍说,针对辖区内的存量商办类项目,顺义区住建委一直在研究解决的具体措施,“不应该公开报道出来,商办类项目的问题目前十分敏感。”

在顺义后沙峪镇某商办项目售楼处,一位销售人员向《中国经济周刊》记者证实道:“我们这个项目的开发商参加了那场研讨会。”但他同时介绍说,会议上研究的几项改造方案都还没有落地。他认为,“最有可能”的执行方式是政府从每栋楼里回购一定套数的房屋,转变为政策性保障住房,“但具体能否执行,谁也不知道。”

对于北京存量商办类项目的讨论始于2017年3月北京市住建委发布《关于进一步加强商业、办公类项目管理的公告》,其中对商办类项目做出不得擅自改变为居住等用途等要求。“3·26”新政出台后,此前的“商改住”产品,即名义上是商办类项目,实际上开发商将其开发成“类住宅”产品,大行其道的格局遭到颠覆。

对于已经以商办类项目的名义获得土地并在其上开发了“类住宅”产品的开发商而言,“3·26”新政(编者注:指2017年3月26日北京市住建委发布的《关于进一步加强商业、办公类项目管理的公告》)后大量滞销的商办类项目存量已经是不容小觑的问题。

上述知情人士告诉记者,顺义区住建委召开研讨会有一定社会基础,顺应了“民意”,但结果却是开发商利用会议上被曝出的内容迅速对外传播,以求掀起舆论关注,并造成对政府相关部门的无形压力。

“公租房、公寓式酒店和职工集体宿舍这三个选项恰恰是为销售端考虑的。”有开发商负责人对记者说,他所在的开发商在顺义有商办类项目,此前一直与顺义区住建委有沟通,“毕竟这么多存量摆在这儿对谁都没有好处,但我们并没有特别具体地向住建委提出这三个方案,这三个方案应该是在会议现场提出来的。”

位于北京市顺义区的商办类项目旭辉26 街区。(《中国经济周刊》记者 胡巍 摄)

停滞的不仅是房子,还有在建项目

“3·26”新政以来,顺义区商办类项目滞销情况如何?《中国经济周刊》记者在顺义南法信和后沙峪两地走访发现,两地聚集了绿地自由港、旭辉26街区、国门智慧城和金逸商务中心建城花园等数个商办类项目,从建成的房屋形态上看,多数是按照“类住宅”形式开发的。

“这附近就几乎没有住宅项目,都是商办。”一位当地居民告诉记者。

根据前述在顺义区住建委官网上已经被撤回的消息,目前顺义区内有38个正在销售的商办类项目,存量为8000套。这一数字在北京各区中是否属于较多的?一位开发商负责人告诉记者,其所在的开发商在顺义有一处商办类项目,据他了解,“顺义区的存量算是比较多的。”

早在去年“3·26”新政推出之初,中原地产研究中心首席研究员张大伟就根据中原地产掌握的数字,推断出将来可能出现的商办类项目滞销问题。“目前(截至2017年3月)市场库存的商办类项目大约6万套,其中2.3万套为商住类物业,这些今后只能以企业和社会组织为出售对象,而此前90%的购买者都是个人。”张大伟当时判断:商办类成交量暴跌,已是“板上钉钉”。此外数据还显示,2017年北京新成交商业办公类土地面积共近200万平方米,而这又为商办类项目增加了新的存量。

在不得擅自改变为居住用途,无法出售给个人的情况下,这些项目的销售情况如何?上述开发商负责人告诉《中国经济周刊》记者:“在‘3·26’新政下达后,我们严格按照商业办公类项目的销售方式在销售这些房屋,不敢有丝毫违规,但这些项目在现在这种状况下的销售速度的确很慢。”

某商办类项目售楼中心 (《中国经济周刊》记者 胡巍 摄)

除了已经建设完成的项目“滞销”,更尴尬的是在建项目“停工”。

思源地产市场发展部副总经理、首席分析师郭毅告诉《中国经济周刊》记者,“3·26”新政规定的“开发企业新报建商办类项目,最小分割单元不得低于500平方米”,是指在2017年3月26日之前拿到施工证的项目不受影响,而对于那些没有拿到施工证的项目,即便在规划已经报批的情况下也必须将户型调整为最小分割单元不得小于500平方米的户型,否则不能获得施工证,“也就是说,目前处于停滞状态的不仅是房子的销售,还有开发商已经获得的土地的开发。”

郭毅进一步解释说,一些项目的开发商不得不将原先小户型改为不小于500平方米的大户型,而大户型的实际市场需求很小,占商办类项目总量不到1%。

上述开发商负责人对《中国经济周刊》记者说:“幸好我们在去年3月26日之前就获得了施工证,在前期户型设计上也为小型工作室这部分需求预留了空间,我们的项目才没在施工工程中受到影响。”

当初土地规划为何批了这么多商办类项目?

上述开发商负责人向《中国经济周刊》记者介绍,他们也曾想过其他办法消解库存,比如转型共享办公空间,但最终没有谈成。“附近的商业氛围不够浓厚,没有对创业人才和创业服务机构的吸引力,商业环境不足以支撑共享办公这种业态。”

郭毅告诉《中国经济周刊》记者,该现象不仅出现在顺义,在北京的房山和大兴也较为普遍。“我一直不理解,在没有足够产业,也吸引不了太多人群的情况下,在土地规划上批出如此多的商业办公地块的依据是什么。”她认为,开发商拿到地块后,根据市场的实际需求开发产品,若对于居住的需求远大于对办公的需求,开发商势必会选择开发“类住宅”产品,这是市场规律使然。“如果在没有足够的产业和人口集群的地块上要求开发商开发市场需求很小的办公类产品,政策本身的合理性就存在疑问。”

如今,北京市住建委虽然否认出台了存量商办改公租房的政策,但并未提及转型职工集体宿舍及公寓式酒店这项方案。两者的可行性又有多大?

其实,在2017年7月发布的《关于在人口净流入的大中城市加快发展住房租赁市场的通知》就曾提出,鼓励住房租赁国有企业将闲置和低效利用的国有厂房、商业办公用房等,按规定改建为租赁住房。此后,上海、南京等多个城市提出“商改租”。

今年5月,北京市住建委等部门联合发布《关于发展租赁型职工集体宿舍的意见(试行)》,其中提出的三个来源中就包括:各区结合区域规划调整需要,将闲置的商场、写字楼或酒店等改建。

早在“3·26”新政公布之初,一些中介从业者就曾对记者表达过这样的想法:“那么多‘商改住’滞销,长期下去会形成大量的存量,到时候总要有个说法,说不定政策上就会有松动,没准土地性质也就‘商改住’了。”

随着顺义关于存量商办类项目改造方案研讨会的召开,一些人认为这似乎代表了政策松动的迹象。但郭毅对记者表示:“在特定区域内有多少商办类建设用地指标和住宅类用地指标都是确定的,即便真的实现土地性质上的‘商改住’,也是需要使用指标的,不存在因为大量商办类项目库存积压的情况就导致政府在这个问题上‘松口’的可能。”不过对于“商改租”,郭毅分析认为,积压的库存改成职工集体宿舍或公租房,在不发生产权转移,即不产生买卖行为的前提下,在法理上也是说得通的,“当然,现在北京市住建委明确否决公租房这一可能性,那这个问题就不用再讨论了。”

除了政策上的支持,另一个绕不开的话题是技术上的改造难度。有商办类项目销售部门负责人告诉《中国经济周刊》记者,从商水商电改成民水民电就是政府“一句话的事儿”,但是天然气管线在初期规划时并不存在,如果建筑已经基本完工,不可能再加进去,如果加在楼体外面,消防验收时肯定通不过。

郭毅告诉记者,天然气管线在施工中应该埋在建筑实体下方,当建筑实体已经基本完工之时,完全没有加装天然气管线的可能,“从技术上说,公寓式酒店这个方案最容易实现,因为不涉及天然气接入的问题。”

《中国经济周刊》记者曾就北京商办类项目改造问题联系采访北京市住建委,但截至记者发稿时尚未收到回复。

“3·26”新政对商办类项目做出的限制(部分)

1 商办类项目不得擅自改变为居住等用途;

2 开发企业新报建商办类项目,最小分割单元不得低于500平方米;

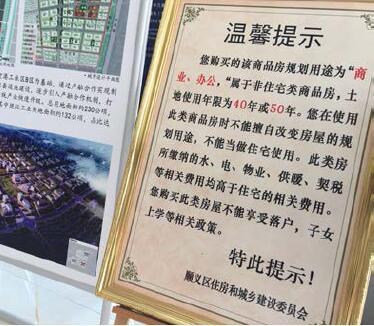

3 开发企业在建(含在售)商办类项目,销售对象应当是合法登记的企事业单位、社会组织,购房者不得将房屋作为居住使用,再次出售时,应当出售给企事业单位、社会组织;

4 本公告执行之前,已销售的商办类项目再次上市交易时,可出售给企事业单位、社会组织,也可出售给个人,个人购买应当符合下列条件:名下在京无住房和商办类房产记录、在京已连续五年缴纳社会保险或个人所得税。

5 中介机构不得以任何方式宣传商办类项目可以用于居住;

6 商业银行暂停对个人购买商办类项目的个人购房贷款。