2018年注定是中国房地产史上浓墨重彩的一年。

这一年既是中国改革开放的40年,也是房地产市场化的20年。这一年,房地产进入“调控深水区”,年内全国各地出台调控政策多达400余次,刷新历史记录;各大热点城市房价继续降温,部分热点城市也已经出现降价现象。这一年,也是创新与转型之年,房企纷纷布局美好生活,房地产市场集中度进一步提升,强者恒强的马太效应愈发凸显。

为总结行业现状,研判市场走向,启迪企业发展,12月30日,诸葛找房基于大数据视角,重磅推出2018年全国10城房企&项目销售排行榜。榜单全面总结2018年全国各城市的房地产市场形势,弘扬市场榜样,助力行业前行!

专题链接:http://newhouse.zhuge.com/topic/tongyong?topic=160

北京:冬天仍在,春天还远?

2018年北京坚持调控目标不动摇,严格执行各项房地产调控政策措施,加强市场监测和政策准备,强化金融监管,严防各路资金违规进入房地产市场。同时,大力推进住房租赁市场发展,建立健全长效机制,保障北京房地产市场健康发展。

2018年在京完成百亿销售额的房企达9家。“京城一哥”首开以264.46亿销售额再次蝉联冠军,中海地产、万科分别以237亿、201.15亿位居第二、第三,保利发展、九龙仓集团、华润置地、北京城建、金地集团、中国金茂、龙湖进入前10 。在项目榜单中,排名第一的中海寰宇天下以103.18亿的销售额摘得桂冠,而亦庄金茂府、景粼原著分别以66.04亿和45.97亿的销售额取得第二、第三名佳绩。

数据来源:诸葛找房数据研究中心

数据口径:企业销售数据统计是以2018年1月1日-12月29日期间的商品房销售签约数据为统计口径,主要依据诸葛找房数据研究中心监测数据、企业公开信息、以及企业向诸葛找房提交并经过审核的销售数据说明

广州:2018年的楼市却不像2018年的夏天漫长而火热

在落实贯彻“房住不炒”的大前提下,广州楼市相比其他城市则平静得多,仅在年底迎来3大楼市新政:“正式取消双合同,购房月供或少4成”、“正式放开公寓个人限购,330前出让土地不限销售对象”和“公积金提取新规,广州人在毗邻城市购首套房可用公积金”。 2018广州楼市这出戏虽然没有跌宕起伏,但也不乏有开发商“打骨折”促销,购房者维权大战……但从政策上看,不难看出广州楼市正在向放宽的边缘试探。

2018年在广州完成百亿销售额的房企共7家。越秀地产作为粤系房企以187.68亿销售额摘得冠军,中海地产、保利发展分别以174.28亿、135.59亿位居第二、第三,碧桂园、万科、世茂、雅居乐集团、金地集团、绿地、金融街控股进入前10 。在项目榜单中,排名第一的亚运城销售金额达到84.12亿,而中海花湾壹号、越秀·星汇海珠湾分别以78.38亿和63.32亿的销售额取得第二、第三名。

数据来源:诸葛找房数据研究中心

数据口径:企业销售数据统计是以2018年1月1日-12月29日期间的商品房销售签约数据为统计口径,主要依据诸葛找房数据研究中心监测数据、企业公开信息、以及企业向诸葛找房提交并经过审核的销售数据说明

苏州:“三好学生”打造稳稳的幸福

在全国收紧性调控政策不断加码、稍显动荡不安的情势下,2018的苏州楼市,可以用优秀的“三好学生”来形容。对比其他一二线城市,苏州市场显得稳定许多,房价走势基本没有出现大涨大跌。整个2018年,苏州出台的调控政策多以规范市场秩序、打击楼市乱象为主。

2018年在苏州完成50亿销售额的房企共7家。苏高新以97.54亿销售额取得冠军,碧桂园以75.46亿位居第二,而旭辉仅以3亿之差败给碧桂园以72.61亿排第三,华润、绿地、融创中国、新城、建发、世茂、万科进入前10 。在项目榜单中,仁恒公园世纪以32.69亿的销售额摘得桂冠,而旭辉铂悦犀湖跟海胥澜庭分别以32亿和26.6亿的销售额取得第二、第三名。

数据来源:诸葛找房数据研究中心

数据口径:企业销售数据统计是以2018年1月1日-12月29日期间的商品房销售签约数据为统计口径,主要依据诸葛找房数据研究中心监测数据、企业公开信息、以及企业向诸葛找房提交并经过审核的销售数据说明

南京:动荡不安的2018

2018年的南京楼市动荡不安,维权成了南京楼市不朽的话题。市场一度流传着这样的段子:“以前朋友见面说,吃饭了吗。现在见面打招呼的方式是,你维权了吗。”虽然只是个段子,却足以表明楼市不安。另一方面,南京不断有神盘入市,中签率一再刷低,“锦鲤盘”成为南京楼市热词。

2018年在南京完成百亿销售额的房企共5家。高喊“活下去”的万科以237.01亿销售额摘得冠军,绿地控股、招商蛇口分别以178.31亿、148.1亿位居第二、第三,保利发展、弘阳地产、华侨城、明发集团、新城发展控股、世茂、正茂地产进入前10 。在项目榜单中,排名第一的海珀滨江销售额达到72.55亿,遥遥领先;而华润国际社区跟桃园世纪分别以49.63亿和47.21亿的销售额取得第二、第三名。

数据来源:诸葛找房数据研究中心

数据口径:企业销售数据统计是以2018年1月1日-12月29日期间的商品房销售签约数据为统计口径,主要依据诸葛找房数据研究中心监测数据、企业公开信息、以及企业向诸葛找房提交并经过审核的销售数据说明

郑州:本地龙头继续霸占行业前列位置,外来企业前十抢占五席破格局

2018年郑州出台楼市政策多达10次,主要集中于前三季度,从住房、商品房销售等多方面维护市场秩序,稳定房价。在土地方面,郑州全年共计推出1107块地,全国20城中推地量最高,建筑面积共计4159.47万平方米,拿地金额超1533亿元。

2018年在郑州完成百亿销售额的房企仅正商集团一家,以100.84亿销售额高居第一名,建业集团、鑫苑中国分别以62亿、49.45亿位居第二、第三;绿地控股、万科、康桥国际、绿都地产、融创中国、广州富力、金科地产进入前10 。在项目榜单中,排名第一的鑫苑城以40.35亿的销售额摘得桂冠,而名门翠园跟汇泉西悦城分别以36.41亿和31.2亿的销售额取得第二、第三名。

数据来源:诸葛找房数据研究中心

数据口径:企业销售数据统计是以2018年1月1日-12月29日期间的商品房销售签约数据为统计口径,主要依据诸葛找房数据研究中心监测数据、企业公开信息、以及企业向诸葛找房提交并经过审核的销售数据说明

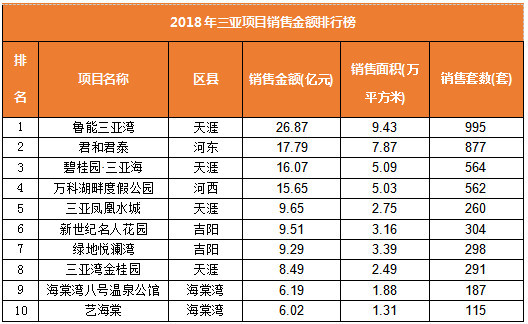

三亚:暴击和“糖果”并存的海南记忆

2018年对于海南房地产市场是不平静的一年。一边是针对房地产市场乱象的暴击,重点打击投机炒房、房地产“黑中介”;一边是制造减少经济对房地产依赖的“糖果”,加入全国抢人大战,引进百万人才,建设自由贸易区,开展百日大招商。双管齐下,重拳出击,海南楼市逐渐走向平稳健康的发展状态。

2018年在三亚,鲁能集团以26.88亿销售额排名第一,碧桂园跟万科分别以24.56亿、16.31亿位居第二、第三,海南兰海实业集团、翠屏国际控股、华盈置地集团、绿地、三亚天宝盛投、海南中海三邦友、南海京粮控进入前10 。在项目榜单中,排名第一的鲁能三亚湾以26.87亿的销售额摘得桂冠,而君和君泰跟碧桂园·三亚海分别以17.79亿和16.07亿的销售额取得第二、第三名。

数据来源:诸葛找房数据研究中心

数据口径:企业销售数据统计是以2018年1月1日-12月29日期间的商品房销售签约数据为统计口径,主要依据诸葛找房数据研究中心监测数据、企业公开信息、以及企业向诸葛找房提交并经过审核的销售数据说明

无锡:变化诡谲、大起大伏的2018

2018年即将谢幕,这一年的无锡楼市变化诡谲,经历了从大热到渐冷“大起大伏”,都离不开不断更新出台的政策:“公积金新政”、“棚户改造”、“不动产登记”、“安置房土地收益调整”……这一年,在调控不放松与市场下行的双重压力下,无锡楼市艰难前行。

2018年在无锡,融创中国和万科的总成绩明显跟其他房企拉开了差距。融创中国以97.04亿销售取得冠军,万科、中海地产分别以94.36亿、37.38亿位居第二、第三,大连万达、绿地、华润置地、广州富力、美的地产、绿城中国、四川蓝光发展进入前10 。在项目榜单中,排名第一的无锡万达城以32.46亿的销售额摘得桂冠,而融创·运河壹号府跟蓝光·雍锦里分别以17.34亿和15.6亿的销售额取得第二、第三名。

数据来源:诸葛找房数据研究中心

数据口径:企业销售数据统计是以2018年1月1日-12月29日期间的商品房销售签约数据为统计口径,主要依据诸葛找房数据研究中心监测数据、企业公开信息、以及企业向诸葛找房提交并经过审核的销售数据说明

贵阳:2018不值得,2019再见!

2018年,贵阳市坚决响应国家“房住不炒”的原则,从年初就陆续出台了相关调控政策,维护房地产市场稳定。从5月份出台的限售政策,规定购买的新建商品住房“3年内不得转让”,一直到后续出台的一系列严厉查处哄抬房价等行为的政策措施,都足以表明贵阳在治理房地产市场乱象方面还是下了“狠手”的。

2018年在贵阳完成百亿销售额的房企仅有一家。中国恒大以109.9亿销售额取得第一名,碧桂园、万科分别以78.38亿、70.91亿位居第二、第三,融创中国、中天金融集团、中铁置业、华润置业、贵州宏立城、首钢集团进入前10 。在项目榜单中,排名第一的贵阳恒大文化旅游城以69.64亿的销售额摘得桂冠,而融创九樾府跟华润悦府分别以43.65亿和36.12亿的销售额取得第二、第三名。

数据来源:诸葛找房数据研究中心

数据口径:企业销售数据统计是以2018年1月1日-12月29日期间的商品房销售签约数据为统计口径,主要依据诸葛找房数据研究中心监测数据、企业公开信息、以及企业向诸葛找房提交并经过审核的销售数据说明

兰州:稳定平静 无风无浪的一年

2018年即将落下帷幕。回顾这一年的兰州楼市,早在年初便打响了取消限购第一枪,在兰州部分区域取消限购,进一步推动了区域城市更新的脚步。2018年兰州楼市,稳定,平静占据了主基调。在全国楼市调控与严查的双重压力下,兰州楼市举步维艰。

2018年在兰州中国恒大以30.9亿销售额再夺桂冠,保利发展、碧桂园分别以27.6亿、26.58亿位居第二、第三,上海大名城企业、绿地、中海地产、华远地产、万科、兰州天正房地产进入前10 。在项目榜单中,排名第一的东部科技新城·大名城销售额达到22.69亿,而兰州碧桂园跟保利·领秀山分别以20.83亿和19.45亿的销售额取得第二、第三名。

数据来源:诸葛找房数据研究中心

数据口径:企业销售数据统计是以2018年1月1日-12月29日期间的商品房销售签约数据为统计口径,主要依据诸葛找房数据研究中心监测数据、企业公开信息、以及企业向诸葛找房提交并经过审核的销售数据说明

石家庄:匍匐前进 艰难前行

石家庄2018年楼市,这几大关键词想必是绕不开的:“抢人大战”、“被动式建筑”、“严查”、“四限”以及“活下去”……石家庄2018年房地产市场平稳、冷静,购房人淡定、慎重。调控不放松的主基调不变,在调控与严查的双重压力下,石家庄楼市艰难前行。

2018年在石家庄的房企排行中。荣盛房地产发展股份有限公司以38.3亿销售额取得冠军,河北中宏置业、保利发展分别以33.19亿、13.02亿位居第二、第三,河北润德控股、河北宏峻地产、石家庄荣远地产、万科、远洋、中国恒大、融创中国进入前10 。在项目榜单中,排名第一的荣盛华府以34.77亿的销售额摘得桂冠,而东南智汇城跟盛世御城分别以33.18亿和12.38亿的销售额取得第二、第三名。

数据来源:诸葛找房数据研究中心

数据口径:企业销售数据统计是以2018年1月1日-12月29日期间的商品房销售签约数据为统计口径,主要依据诸葛找房数据研究中心监测数据、企业公开信息、以及企业向诸葛找房提交并经过审核的销售数据说明

回望2018,中国房地产市场风云激荡。新经济、新科技、新需求、新变化带来新浪潮,二十万亿的房地产市场也面临着复杂的内外形势。当传统增量市场肆意增长的黄金年代逐渐逝去时,各大房企纷纷深化转型,寻求多元化发展之路,谋求新的生存之道。所有的这些,都牵动着每一位地产人的思绪,以求背后所折射的深刻含义。

展望2019,站在中国迎来改革开放40周年的历史十字路口上时,我们也看到中国的房地产行业革故鼎新之势蔚然大观。从长期来看,未来TOP100房企的整体业绩规模将继续增长,各梯队房企的行业集中度也将进一步上升。