黑龙江鹤岗的房子最近火了,因为实在是太白菜价了,100多平方米的房子大部分只叫价十几万元。

而形成鲜明对比的是,国家统计局近日公布了3月份70个大中城市商品住宅销售价格变动情况统计数据,65城新建商品住宅价格环比出现上涨。部分一二线城市高价楼盘又现“秒光盘”。

房价又翘头

“这套80多平米的,一周就卖出去了。您看这套100多平米的,前后也就一个月就成交了。”近日,在北京西二环外某连锁房产中介公司的店里,一位经纪人一边刷着系统页面一边对中国新闻周刊说。

他说:“最近成交量上去了,房价也涨了点,估计未来一段时间可能都会这样。”

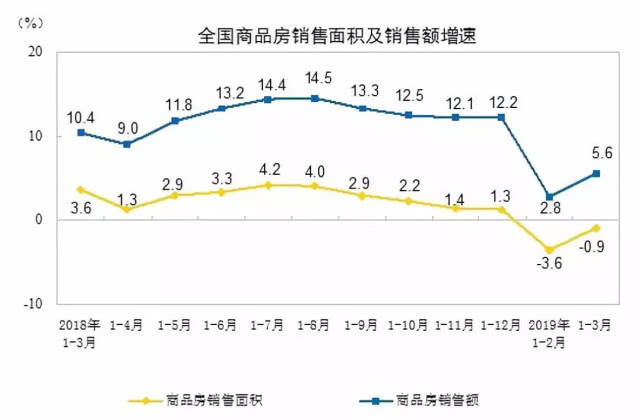

他的话很快得到了印证。国家统计局最新数据显示,1-3月份,商品房销售面积29829万平方米,虽然同比下降0.9%,但降幅比1-2月份收窄了2.7个百分点。商品房销售额27039亿元,增长5.6%,增速提高2.8个百分点。

从国家统计局的统计图表来看,商品房销售面积和销售额走高趋势明显。

统计口径中的70大城市房价数据接近全面上行的原因之一,是“信贷宽松下,部分城市前期跌幅大,购房者在市场炒作下怕踏空,入市量提高后,价格开始出现上浮”。中原地产首席分析师张大伟认为。

这也体现在3月份居民新增人民币贷款8900亿元,比上年同期多增3167亿元,增量创下历史同期新高。其中短期居民贷款多增2262亿元,居民中长期贷款多增835亿元,这说明居民贷款需求持续改善。

张大伟分析说,房贷数据占八大银行新增贷款数据的近一半,这些银行2018年新增贷款总量约2.7万亿,其中47%是房贷。

原因之二是户籍制度改革加快城市人口落户。

4月8日国家发改委发布《2019年新型城镇化建设重点任务》的通知,加大户籍制度改革力度,突出抓好在城镇就业的农业转移人口落户工作,要求部分城市全面取消落户限制;部分城市全面放开放宽落户条件,全面取消重点群体落户限制;超大特大城市要调整完善积分落户政策,增加落户规模、精简积分项目。

另外,据中原地产研究中心统计数据显示:截至日前,在2019年发布各种人才引进与落户等政策的城市已经超过50个。从力度与数量看,刷新历史记录。特别是二三线城市,发布人才落户、补贴购房等政策井喷。

这带来的影响是3月南京多个楼盘在开盘当天全部卖完。部分热门楼盘每平方米超过4万元。

上海的二手房更是抢手。购房者抱怨还没来得及与房东进行一番讨价还价,就被中介告知房子已经出售。

还有不能不说的苏州,不知是网红剧《都挺好》带火,还是放宽落户门槛刺激的,3月的苏州不仅有216套高层在1分钟售罄的楼盘,也有2000人深夜排队抢购的项目。

“类似落户政策释放了春风,对于当地人口导入等是有积极的作用,实际上确实容易带来市场交易的上升和价格的反弹。”易居研究院智库中心研究总监严跃进对中国新闻周刊说,“人才落户政策也使得很多观望的购房者获得了购房资格,近期市场的上涨预期比较明显,这个时候就会形成积极入市的心态,价格方面就容易上涨。”

张大伟也认为,过去两年全国多个城市房价出现了反弹,其中大部分城市都发布了力度空前的人才政策,人才政策的确影响了房地产市场的稳定。“特别是部分二线城市,房价上涨加速,最主要的一个原因就是人才政策变相放开了限购等政策。”

原因之三是部分城市房地产调控政策微松。

国家统计局城市司高级统计师刘建伟在对数据进行解读时做了这样的表述:3月份,各地继续坚持因城施策、一城一策,保持政策的连续性,房地产市场总体平稳。

从今年各地政府工作报告可以看出,“一城一策”的提法明显增加,地方城市有了更大的自主决策权。部分城市取消了限售政策,比如菏泽、太原;部分城市降低了购房门槛,比如杭州、珠海。多地还出现首套房贷款利率下调及资金监管力度放松的现象。

落户降门槛

新疆姑娘星星,因为北京的高房价选择离开,因为西安户籍准入条件为“具有本科(含)以上学历的,不受年龄限制”,选择落户安家在西安。

自户籍新政实施以来至2018年底,西安新增落户人口已超过105万。国家统计局的数字显示,3月份西安新建商品房价格同比涨超20%。

在星星看来,落户能解决的是购房资格,“在西安大大小小的公司,我面试了不少,但很多公司‘五险一金’上不全,好几次都想‘杀’回北京。”

没有留住人的环境,城市如何发展?黑龙江鹤岗市就是先例。

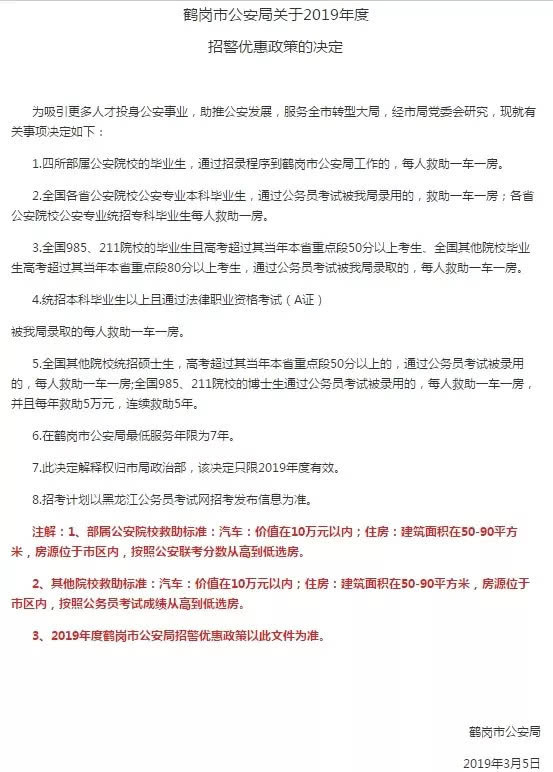

3月5日,黑龙江鹤岗市公安局网站发布的《鹤岗市公安局关于2019年度招警优惠政策》提到,多类符合条件的公安院校毕业生可以享受到“一车一房”优惠。

而网上截图显示,鹤岗市房价已低至千元,甚至一套46平方米的住房总价只需16000元,折合每平方米348元。

鹤岗因煤而兴,资源的枯竭、产业的收缩,造成GDP连续负增长,人口外流严重。城市空了,房子也没人住了自然也就卖不上价。

“大部分城市没有做好吸引人才后如何留住人才的准备,简单的吸引只能导致房地产市场波动。”张大伟说。

贝壳研究院首席市场分析师许小乐也对中国新闻周刊说,经济基本面略差、人口吸引力不足的城市,全面取消落户限制对房地产市场的影响就会相对较弱。

与此同时,开放落户限制在不同规模城市的表现并不相同,不同规模城市因就业吸纳能力、公共服务水平等差异对非户籍人口的吸引力也表现各异。

最近有媒体报道,北京上班族葛靖因低门槛吸引人才的“海河英才”计划落户天津。但他的生活并没有太多的改变,他和妻子依然在北京租房、工作。要说改变,就是他们在天津买了房子然后出租,贴补北京的房租而已。

“目前全国大部分城市的人才政策,均只考虑到了用降低门槛吸引人来。”张大伟表示,“但大部分城市都没有留住人才的措施。这种情况下,吸引来的很多是购房者。而且甚至有可能出现炒房客借助人才政策在不同城市购房落户的可能性。”

他还提到,人才政策成为很多二三线城市调整楼市政策的窗口。“人才对应的应该是产业,人才对城市的作用也应该是在产业,而不是房地产。”

为了遏制借机炒房,“还是要对人才购房的政策做细分,比如说人才购房后房屋不允许随意转让,同时可以适当要求人才落户后需要具备类似社保6个月的缴纳时间,这样会使得购房方面的真实性更强。”严跃进说。

调控不动摇

对于楼市调控是否松动的问题,住房和城乡建设部副部长倪虹在3月23日于北京举办的中国发展高层论坛上表示:“房地产调控不动摇,保持政策的连续性。”

4月3日中国银保监会党委理论学习中心组在人民网刊发了题为《以全面从严治党开启银行保险监管事业新征程》的文章。文章指出:“继续遏制房地产泡沫化,控制居民杠杆率过快增长。”

最近,长沙出手了:停止执行对家庭第二套改善性住房的契税优惠政策,即个人购买家庭第二套改善性住房,按4%的税率征收契税。

以长沙市区一套90平方米、总价140万元的二手住宅为例,据《每日经济新闻》计算,政策优惠期间缴纳契税为140万元×2%=2.8万元,恢复4%比例后,购房人需缴纳契税为140万元×4%=5.6万元。

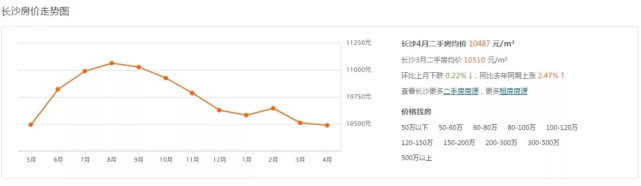

在安居客上查询发现,长沙楼市在2018年8月之后遇冷一度大幅下滑,但在春节后,开始出现回暖。

“契税政策是房屋交易中比重相对大的税费政策,动辄几万,所以购房者对于此类政策的调整是比较敏感的。”严跃进表示,“过去部分城市用契税政策来进行去库存,而在房价上涨过快的时候也会用契税政策来引导房屋交易。类似政策具有较好的导向,一旦调整立刻会影响购房交易成本,对于刺激或抑制市场交易需求有很直接的影响。”

同样出手的还有合肥。因个别楼盘涉嫌炒作房价行为,4月11日,合肥市住房保障和房产管理局就进一步规范商品房销售行为发布紧急通知,将加大房地产市场监管力度,依法严肃查处“哄抬房价”、“价外加价”、“捂盘惜售”、“虚假宣传”和“强制搭售”等违法违规行为。

另外,济南市住建委针对取消限价的传言重申“坚持房地产市场调控不动摇”。

“2019年稳定房地产发展将成为政策趋势。”张大伟表示。

上海易居房地产研究院副院长杨红旭预计,热门城市新一轮小幅收紧政策已在路上。

文:中国新闻周刊新媒体记者 滕瑾